据统计2020年,国内高温合金需求约为39275吨,对应市场空间90.5亿元。

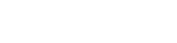

假设1:在航空发动机中高温合金占总重量的40%-60%,在先进发动机中这一比例超过50%甚至更多。随着航空工业的继续发展和高温合金材料科技的进步,这一比例还将继续提升。假设高温合金占军用航空发动机重量的60%,占民用航空发动机和其他军机重量的40%。

假设2:通过与已有国内外相似型号飞机发动机规格对比,假设军用战斗机发动机重量约1.7吨,军用运输机、民用大飞机发动机重量约4吨,其他飞机航空发动机重量约1吨。

假设3:高温合金的材料性能、加工难度要高于普通合金和钢材,其材料成型率远低于一般特钢。估计,1)在铸造和轧制过程中材料成型率70-80%左右;2)母合金来加工时,废品率80%左右,全流程材料利用率15%-20%,假设高温合金全流程材料利用率为20%。

综上,预计每台战斗机航空发动机平均使用高温合金5.1吨,军用运输机航空发动机用高温合金12吨,其他军用航空发动机高温合金2吨;民用大飞机航空发动机用高温合金8吨。

根据测算,未来20年我国军用航空发动机高温合金需求为17.75万吨,民用大中型飞机发动机高温合金需求为7.36万吨。此外,低空开放将有望打开我国通用航空发展的瓶颈,未来20年通用航空保有量超过20000架,以平均1台发动机测算,通用航空发动机高温合金需求为5万吨。

综上,预测未来20年航空发动机高温合金需求为30.11万吨,平均每年市场空间1.51万吨。

军事应用占世界船用燃气轮机市场绝大多数份额。在军用领域,有75%以上的海军主力舰艇采用燃机动力;在民用市场,燃机主要使用在于高速客船中。

我国海军目前船用燃机装舰率较低。已服役主力舰艇中仅有10艘驱逐舰装备有船用燃机。分别是2艘052型驱逐舰(装备LM2500),2艘052B型驱逐舰、6艘052C型驱逐舰(装备UGT-25000及QC280)。其动力配置方式均为柴燃交替动力(CODOG),每舰配备有2台燃机和2台柴油机。

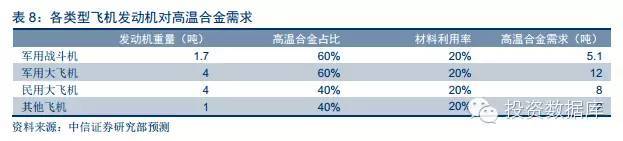

随着中国多型船用燃机相继研制成功,中短期内燃机普及有望提速。我们大家都认为,燃机普及将以30MW级船用燃机为核心,辅以4MW级小功率船用燃机。其中,30MW级燃机大多数都用在大型的驱逐舰、护卫舰等;4MW级燃机大多数都用在气垫登陆艇和导弹快艇。

参考LM2500燃气轮机重量,我们假设国产燃气轮机重20吨,高温合金占重量30%,成材率20%,单台国产燃气轮机用高温合金30吨。

未来15年,我们大家都认为海军将形成3大近海防御舰队+若干支航母编队+若干只两栖攻击/登陆编队为主体的作战体系。考虑到燃机应用情况,常规/核动力航母、两栖攻击/船坞登陆舰将其作为主要动力源的可能性较小,应用燃机的新型舰艇很可能主要配备在航母编队和两栖攻击/登陆编队中,且以驱逐舰和护卫舰为主,近海防御舰队则仅配备新型隐身导弹艇。

按照未来15年将建设5个航母编队(2常+3核)、3个两栖攻击/登陆编队和3个近海防御舰队规模的假设,再考虑到燃机的更新与维护,估算未来15年30MW级燃机需求600台,4MW级燃机需求1476台。通过测算,未来15年燃气轮机高温合金需求达6.23万吨,平均每年4152吨。

高温合金在汽车中主要使用在于涡轮增压器的制造,其次包括排气阀、烧嘴、热发生器等零件也会用到高温合金。

涡轮增压系统对燃油效率和性能提升均有显著效果。涡轮增压是利用发动机排出的废气的能量来推动涡轮室内的涡轮,涡轮又带动同轴的叶轮,叶轮压送由空气滤清器管道送来的空气,使之增压进入气缸。当发动机转速增快,废气排出速度与涡轮转速也同步增快,叶轮就压缩更多的空气进入气缸,空气的压力和密度增大可以燃烧更多的燃料,相应增加燃料量就能增加发动机的输出功率。一般而言,加装废气涡轮增压器后的发动机功率及扭矩要增大20%—60%。

废气增压器涡轮生产在国外已有60多年的历史。目前,国外的重型柴油机增压器配置率100%,中小型柴油机也在不断地增大其配置比例,如英、美、法等国家已达80%左右。

国内涡轮增压器配置率将持续提升,尤其是汽油机涡轮增压器配置率提升空间巨大。面对与日俱增的环保和能源压力,内燃机节能减排是大势所趋。涡轮增压是内燃机节能减排的有效手段,其中汽油机节油效果5-10%,柴油机节油效果10-20%左右。2012年我国内燃机涡轮增压器综合配置率为6.7%;其中车用柴油机配置率为62%,未来的增长点大多数来源于于轻卡装配率提升;而车用汽油机配置率仅5%左右,未来提升空间巨大。

依据钢研高纳招股说明书推算出我国目前每万辆汽车对高温合金的需求为2.04吨,随着涡轮增压器配置率的提升,每万量汽车的高温合金使用量将持续提高。

假设2013年每万辆汽车高温合金2吨,今后20年每年复合增长5%;到2020年汽车产量复合增速5%,2020年-2030年汽车产量复合增速3%。依据测算,2020年汽车用高温合金需求为8715吨,2030年为1.9万吨。

核电中应用高温合金的主要部分包括燃料元件包壳管、燃料元件定位架、高温气体炉热交换器等。

每座60万千瓦的核电站需用蒸发器“U”形传热管100吨。此外,还有大量的反应堆内构件用不锈钢精密管和控制棒、核燃料包套管等。这样仅一座60万千瓦的核电站堆芯约需要各类核级用管600多吨。

国产核电装备的应用,也将带动核电装备零部件供应市场。依据新闻媒体报道的中广核集团董事长贺禹的讲话,我国目前在运和在建核电规模总计4875万千瓦,在建核电机组数量位居世界第一。

根据我国修改后的核电发展目标,2015年核电机组装机规模达到40GW建成,2020年核电装机目标为58GW运营+30GW在建,那么未来7年国内必须新开工40GW,对应35-40座100万千瓦机组。

假设1座100万千瓦机组需要各类高温合金1000吨,则未来7年核电工业对高温合金总需求约35000吨-40000吨,平均每年5000吨-5700吨。

考虑到航天发动机每年发射次数较少且需求稳定,估计每年航天发动机对高温合金需求量在400-600吨左右。

此外,假设航空发动机、航天、燃气轮机、汽车、核工业占高温合金总需求的85%,则别的行业每年对高温合金需求约为5900吨。